Last Updated on June 10, 2023 by hustleafterwork_me

在我們父母的那一個年代,營營役役地做到法律規定的退休年齡爲止是很平常的事,一般在55到65嵗之間。

有存款的就可以光榮退休,沒存款的就只好“被退休“,之後一直打零工賺取生活費。

可是到了我們這一代,因爲FIRE族的興起,讓我們有了多一項選擇。

我們不再需要等待退休的那一天,我們現在就可以決定我們要幾歲退休,去做我們想做的事情!

想知道如何做到嗎?

目录

什麽是FIRE族?

FIRE,是Financial Independence Retire Early的縮寫。

直接翻譯的話,FIRE中文是財富自由+提早退休。

這個早期在歐美流行的理財運動,近年已經在亞洲興起。

財富自由

財富自由,就是每個月的被動收入大於或者等於每個月的支出。

財富自由 = 被動收入 ≥ 每月支出

也就是說,雖然不是大富大貴,有無限的錢可以花,但至少不用為生活費而煩惱。

提早退休

爲什麽要提早退休?退休不是等於無所事事了嗎?

常常聼老一輩的說,“等我退休了,我想去旅行“,“等我退休了,我想去鄉下過農作生活”。

可是到了退休的那一天,在最想實現夢想的時候,卻發現自己的體力大不如前了,走得比別人慢,脚也不聽使喚了,走幾步路就要找地方坐下。

如果可以時光倒流,重新決策和計劃人生,或許他們可以早一點實現夢想。

趁著體力還行的時候,過他們向往的理想生活。

提早退休的定義,並不只是逃離那可惡的老闆,和每天上演《宮心計》的同事,而是找回你想要過的人生。

想象一下,你現在生活無憂了,不必再爲錢而煩惱,你現在最想做的事情是什麽?

有的人想多陪陪年幼的孩子,有的人想做慈善公益幫助別人,有的人想環游世界。

我呢,想在每個國家旅居3個月。

FIRE的由來

FIRE的概念,早在1992年就提出了,是在Vicki Robin和Joe Dominguez寫的這本《Your Money or Your Life》裏面。

在英文裏面這句 Your money or your life,其實是搶匪拿著刀對著受害者説的,“要錢還是要命?”。

在那種情況下,一般都會把錢掏出來,保命比較重要。

而現實中呢,我們卻做著相反的事情。

爲了錢,我們無日無夜地加班或者兼職,犧牲了健康和陪伴家人的時間。

現實生活中,我們確確實實選擇了錢,而不是我們想要過的生活。

我們的每一分錢都是拿時間打工換取的。

然而在拿到錢,發薪水的當下,我們都把花去哪裏了?

除了基本的生活支出,可能偶爾犒賞自己一下,吃頓好的,買個漂亮的包包,買一部dream car!

在這本書裏面,作者提出,以時間量化我們的消費。

例如,我的時薪是20塊馬幣,而一頓好吃的自助餐大概是60塊馬幣,爲了那一餐我花了3個小時工作。

爲了買一輛dream car,相比起我現在的二手車,我必須多花1千個小時工作!

想清楚,你的各項消費真的值得你多花時間工作嗎?

可以用Your Money or Your Life的生命能量計算機計算你的消費。

我們真正花的不止是 “爲了買這些東西而工作的時間”,也是“在未來,這些錢能買夠到的自由”。

FIRE族的類型

FIRE族有分好幾種類型,而這5個是比較常見的:

Regular FIRE

也就是常規的FIRE。

假設你現在每個月的消費是5千馬幣,而退休后你也想維持現有的狀態,所以你的財富自由數字是以5千馬幣計算。

Lean FIRE

這算是比較省吃儉用類型。

爲了提早達到FIRE,會有人選擇把生活水平降低,到一個極簡的狀態。

可能平時需要5千馬幣的生活費,而開始計劃FIRE后,想辦法降低到1千500塊。

好處:加速提早退休

挑戰:需要異於常人的自律,而且被動收入和消費不能有大波動,因爲沒有緩衝的空間

Fat FIRE

和 Lean FIRE相反,這個是享受人生型。退休嘛,就是要過的比現在好!

平時5千馬幣的生活費,退休后想每個月花1萬!

好處:退休生活無憂,環球旅游也可以

挑戰:需要延長FIRE的時間

Barista FIRE

這個概念源自於美國星巴克,説的是咖啡師打零工,順便換取醫療保險(美國醫療保險很貴的)。

在投資組合還沒有達標,可是又不想過朝9晚5的生活,可以選擇打零工或者自由接案,賺取生活費之餘慢慢存到退休所需的數字。

好處:提早脫離上班族的生活

挑戰:需要延長FIRE的時間,也可能因爲打零工或者接案子的收入不穩定而無法準確判斷達到FIRE所需的時間。

Coast FIRE

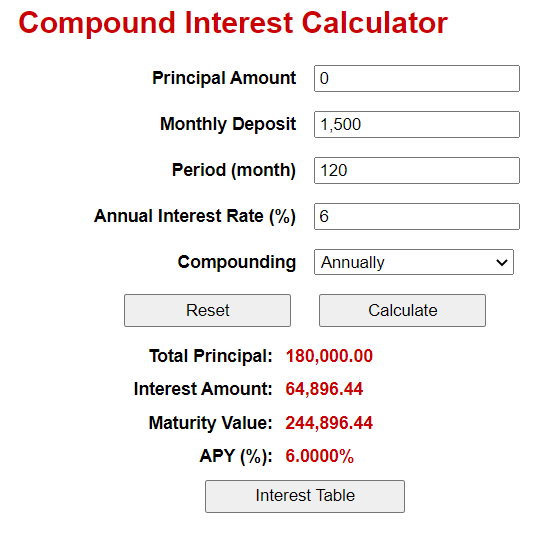

算是先苦後甜的類型,也和其他的不太一樣,是利用時間的複利效果。

也就是前期10或者15年拼了命的工作賺錢,投資,然後在退休年齡享受成果。

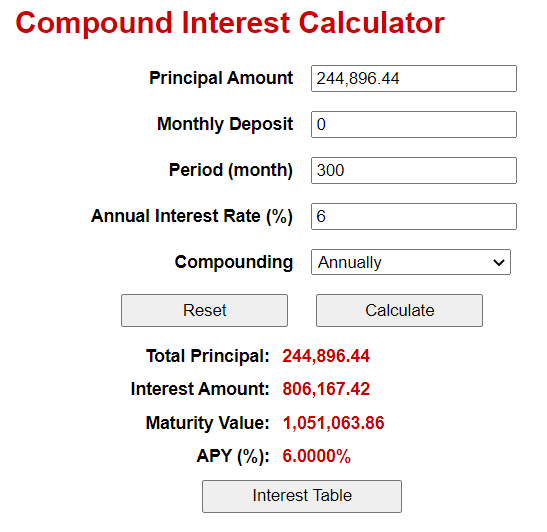

舉個例子,假設你今年20嵗,每個月存個1千500塊進複利6%的投資組合裏面,爲期10年。 那30嵗的你會獲得大概24萬。

然後在接下來的25年你1分錢都不用再投資,到了55嵗,你也會有1百萬的錢。

好處:確保老了以後有退休金

挑戰:因爲利用複利的效果把錢滾大,不能依靠那筆錢提早退休,存夠錢以後還是必須做工來維持生活

FIRE族的狀態(收入類型)

想要成爲FIRE族,先瞭解他們的語言。

一般FIRE族在介紹自己的時候,除了基礎的FIRE數字(財富自由數字),FIRE的類型,儲存率,每年的開銷,也會介紹自己的收入類型。

介紹收入類型除了大概瞭解他們的生活負擔,也可以讓別人選擇和自己類似收入類型的FIRE族學習。

收入類型是由單收入或者雙收入+小孩的數目組成,例如:

DINK – Dual Income No Kid (雙收入家庭,沒有小孩)

SI3K – Single Income 3 Kids (單收入家庭,3個小孩)

SINK – Single Income No Kid (基本上就是單身了,想找伴侶的話把握機會哦!)

説了那麽多,到底要如何成爲一個FIRE族?

如何成爲FIRE族,達到財富自由?

就好像你平常計劃旅程游玩那樣,一起來計劃你的FIRE旅程!

1) 算出財富自由數字 FIRE Number

首先,先找到你的目的地,而這個就是你的財富自由數字。

財富自由數字 = 年支出 x 25

假設你每個月花3千馬幣,那你的財富自由數字是

財富自由數字 = (3,000 x 12)x 25

= 90萬馬幣

先等等!別慌張!這個看起來雖然是天文數字,但是你可以做的到!

先來個深呼吸,繼續看下去。

4%法則

來源呢,就是1998年2月,3名金融學教授Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz,聯合出版的一份研究報告,“Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable”,簡稱Trinity Study。

當時這份報告主要是爲了真正的退休人士而研究出來的,他們呢,拿太多就怕壽命太長,不夠用,拿太少就會降低生活品質。

於是,教授們研究了過去30年的年回報,不同的投資組合,和如何利用安全提款率(Safe Withdrawal Rate, 簡稱SWR),來確保這筆退休金不會被用完。

4%法則其實就是一個SWR,安全提款率。

只要你的投資組合有超過50%是股票型基金,配上債卷型基金,能靠4%法則活過30年的機率是超過95%的!

由於這份報告是在1998年出版的,也有人質疑在21世紀的今天,是否還能套用?

有興趣的話可以參考這份截至2020年投資組合的模擬報告。

常見問題

爲什麽財富自由數字是每年支出乘25呢?

因爲那是你的年支出除以0.04。(4%法則)

你重新計算一下,3萬6除0.04是不是一樣拿到90萬的數字?

可是問題又來了,這個數字是以現在的生活水準計算的,通貨膨脹怎麽辦呢?

不可能我現在年支出3萬6,30年以後也是一樣年支出3萬6的吧?東西終究會漲價啊?

Trinity Study研究的是指數型基金,就以美國 S&P 500 來看,每年的成長大約是7%-10%。

拿最保險的7%來算好了,美國的通貨膨脹大約1年3%,7%減3%,剩下的剛好是4%。

也就是說,4%法則也一并的把通貨膨脹計算進去了。

你的投資組合也會跟著通貨膨脹一起漲,所以別擔心,用現在的生活水準計算就OK了。

2)計算出自己的財產,消費,儲存率

找到了目的地,就要找出現在自己處在什麽位置,找出出發地點。

計算出自己的財產

財產淨值 = 資產 – 負債

拿你的現金,投資項目,銀行賬戶,有在賺錢的物業,減掉車貸,房貸(自住屋),卡債那些。

就是找出自己有多少錢可以投資,和有什麽負債在拖你的後退。

計算出自己的消費和存錢

一般都會說要認清自己的現金流,要有預算,要培養成記賬的習慣。

可以參考50/30/20法則,6個罐子存錢法,365天存錢法等等。

如果你不喜歡記賬或者做預算的話,這裏有個懶人存錢法。

《富爸爸窮爸爸》在書裏面提到一個概念,叫做Pay Yourself First,先支付自己。

你想想,薪水一進來,就是先付租金,付水電費,孝親費等等,最後月尾剩下的才把錢留給自己。

Pay Yourself First,也就是先存後花的概念,把一筆錢先自動存到自己的另外一個銀行戶口,不能拿出來用。

剛開始可能是薪水的5%,10%,慢慢地挑戰自己,提升儲存率。

爲什麽儲存率那麽重要?

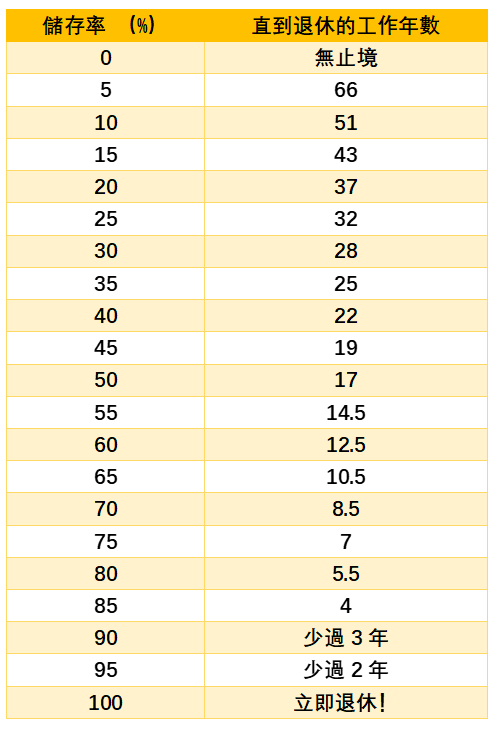

Peter Adeney在他的部落格Mr Money Mustache裏面整理出了這個表,以指數型基金5%回報和4%法則的安全提款率做計算。

而這,正好説明了儲存率和直到退休的工作年數有直接的關係:

儲存率為零的話,代表沒有錢剩下,那必須無止境地工作來生存。

反之,儲存率為100%的話,就可以立即退休了!(雖然我是不知道怎麽做到的)

就好像你的目的地是在東京,那儲存率就決定了你是坐船還是坐飛機直飛!

而且你看哦,只要把儲存率由原本的10%提升到20%,你就能提早個14年退休!

有沒有很誇張?怎麽會這樣?

一起來看看爲什麽提高儲存率就可以提早退休!

提高儲存率主要是有2個因素,減少開銷,和增加被動收入:

3)減少開銷(算出減少消費后的數字)

還記得嗎?

在財富自由數字的公式裏面,最大的變數就是年支出。

舉個例子,月支出3千,年支出3萬6就代表財富自由數字需要90萬。

可是如果把月支出降到2千5,就是每個月省了500塊而已,年支出3萬,財富自由數字就可以降到75萬!

如何縮減開銷?

與其這裏省幾塊,那裏省幾塊,不如從大筆開銷下手。

一般來説,最花錢的就是居家,交通,飲食。

居家

有自己屋子的話就可以考慮出租房間,讓別人幫你分擔房貸。

如果是租房子的話,可以考慮做二房東(必須要事先和屋主商量)。

像我的話,是租一個空的dual key,雙鑰匙公寓,擺設家具後,把一間分租給別人,省下一點租金。

當然,這是有風險的,例如找不到租客,還有必須先支付家具費。

在這裏告訴你我的一個小秘密:

我和我男朋友都在怡保買屋子,那裏的房子便宜,當民宿出租,回報是不錯的。

另一方面,因爲工作的關係,我們在吉隆坡居住。

就是上面說的租dual key,這裏的市場,租比買還便宜。

我住的不一定是我買的,我買的不一定是我住的。

交通

一般通勤的,搭地鐵是必要了,費用是固定了。

這個和居家有關係,必須考量你的房子離上班地點遠不遠,值不值得多花時間和交通費省下租金。

例如第一間房租700,交通費300,通勤耗時2小時來回。

和第二間房租900,能走路上班,通勤耗時20分鐘來回。

你會選那一間?

除了省錢,也必須考量到通勤所需的時間。

因爲你可以利用這些時間去學習,或者做副業。

還有就是車貸,值不值得多花錢去買一輛更好的車,還是夠用就好?

數據顯示,從2017年到2021年,車貸成了馬來西亞第二大個人破產的原因。

一般的人看不到除了供期以外的額外開銷,例如停車費,車險,定期修理,油費等等。

這些額外費用都可能是每個月供期的一倍。

飲食

比起在外面消費,可以考慮自己煮,有營養又省錢。

也可以考慮把聚餐改在家裏。

我和我男朋友都很愛在家裏搞potluck聚餐,就是每個人都帶一樣菜餚來分享,所以也叫做“百樂餐”。

除了比較省錢之外,在家裏大家都比較自在,能夠聊的更久。

還可以玩些小游戲,來個Game Night!

偶爾也會和同事在公司搞potluck,分享各自帶來的午飯。

其他

除了上面這些,檢視一下你的健身費,訂閱費,買衣服的費用等等。

小總結

上面說的這一些只是參考,每個人的狀況不一樣,喜好也不一樣。

如果你的愛好是吃,那照常消費也可以,但是在別的地方能省則省。

我們的錢是有限的,盡可能把它們都花在刀口上!

另外,我强烈建議斷捨離,瞭解自己過去的消費,看看自己都買了些什麽。

買的當下是開心興奮,可是之後就放在一旁,完全忘記了。

斷捨離能讓你避免未來再有這樣的消費循環。

記得,省到懷疑人生的話,那就不是FIRE的本質,要適當的犒賞自己。

跟你說一個小故事,以前我還是小資族的時候,薪水到手大概有個3千馬幣,那時我省吃儉用,能存下2千多,當中還有給孝親費,儲存率達70%以上!

就算升職加薪了,我也只是多買個罐頭沙丁魚犒賞自己。

直到存錢開民宿,這樣的生活持續了大概1年半的時間。

我不知道我當時是怎麽做到的,可是那樣的日子我再也不想回去了。

FIRE是一場馬拉松,可以是一場十幾,二十年的旅程,讓自己休息才能走更遠的路。

4)增加被動收入

財富自由 = 被動收入≥ 每月支出

獲取被動收入的一般有3種:

1)投資ETF,每年取出4%來花

投資ETF,也就是找指數股票型基金,然後使用定期定額的方式持續地投資。

以上計算財富自由數字和4%法則都是套用在這裏。

2)投資房地產,出租給別人賺取租金

租金收入必須是被動的,可以參考我的主動收入vs被動收入文章,瞭解房地產如何被動式經營。

想以房地產達到FIRE的話,就不是以財富自由數字和4%法則去計算了,而是以每個月的被動收入多過每月支出爲準。

3)創業,打造自動化運營模式

通過創業,增加自己的收入,然後再打造自動化的運營模式,讓生意自動為你賺錢。

有興趣網絡創業的話,可以參考我的這篇2021年網絡創業賺錢方法。

5)投資

無論你選擇以上的哪種方法賺錢,請一定要投資。

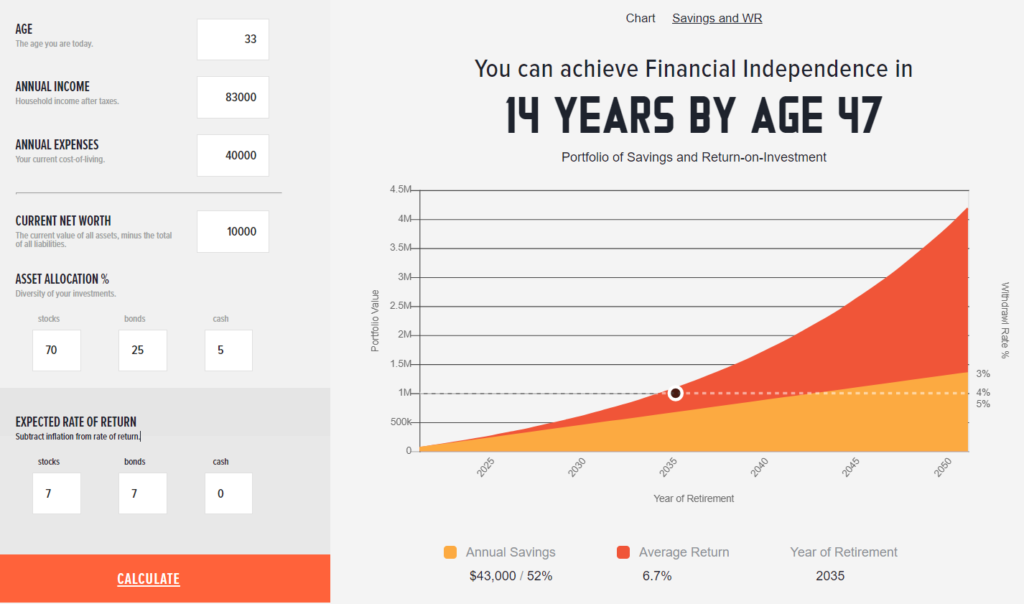

舉個例子,一樣的收入,一樣的儲存率。

沒有投資的話,我需要工作23年才能退休。

有投資的話,我只需要工作14年就能退休了,提早退休了9年!

可以根據你的年收入和年支出,利用FIRE計算機,看看你需要多久退休。

6)找到可以一起FIRE的人

這段FIRE旅程可能會很長,找到對的人可以在你快要放棄,堅持不下去的時候鼓勵你!

1)和身邊的人溝通

爲了要達到FIRE,在成活決策上難免會有一些改變。

這時候,好好和家人,朋友和伴侶溝通,希望他們諒解,和支持你的決定。

2)開個Instagram賬戶,記錄你的FIRE旅程

如果你希望別人也能偶爾督促你,給與你鼓勵的話,可以嘗試開一個Instagram賬戶。

建議參考ficommunity這個賬戶,裏面采訪了超過300位FIRE族,包括了他們的收入來源,儲存率,還有退休后的計劃。

3)進入FIRE群組

在FIRE的過程中有什麽疑慮都可以問別人,或者你有什麽心得也可以分享。

在Facebook有一些FIRE群組你可以參考看看:

亞洲FIRE族

台灣FIRE運動

FIRE, Financial Independence & Retire Early

FIRE and Investing Community Malaysia

Women on FIRE

4)參考大師級FIRE族

博主Peter Adeney, 加拿大人,早在2005年30嵗的時候就退休了。

和他當時的妻子持有600千美金的投資組合和一棟已經供完的房子。

也是最早期的FIRE族。

Sean在25嵗的時候存到了100千美金,決定開個部落格記錄自己的FIRE旅程。

目前31嵗,計劃在37嵗前退休。

Kristy在中國出身,8嵗的時候移居到加拿大。

之後遇見了Bryce,像一般人一樣結婚正打算要買房的時候,他們猶豫了。

那麽貴的房價真的值得嗎?最後他們決定把錢都投資在ETF裏面。

2015年,他們在31和32嵗退休的時候ETF投資組合有100萬美。

退休后環游世界,每年花4萬美金。

到了2021年,ETF投資組合增長到了140萬美金。

他們的網站設有免費的ETF投資教材,可是我個人覺得太多專業詞匯,不容易理解。

陳頁真,YouTuber,兼Freedum Academy的創辦人。

沒有大學學歷,也可以達到FIRE,而且早在26嵗的時候就退休了。

2018年推出了美股被動式投資課程,教人如何建立一個適合自己風險偏好的美股ETF投資組合,如何開券商戶口,目前已經有超過5千名學生。

點擊這裏看我對這個美股被動式投資課程的評價。

(现在这个课程只会限时开放,下一个开课时间是2023年6月12至15号!

透過我的聯盟鏈接購買的話,我會附上免費的個人筆記,學習,還有一些延伸閲讀。

購買了課程以後請把收據發給我 [email protected])

課程淺白易懂,除了有Facebook群組交流以外,還有每個月的督促會。

推薦閲讀:加速你的FIRE人生

FIRE常見問題

FIRE是不是高薪族的專利?小資族也能達到財富自由嗎?

的確,高薪族因爲賺的多,如果能省的話,存的錢能比一般人都多。

小資族也有自己的優勢,就是夠利用有限的薪水生活。

如果能一直維持這樣的生活支出,當漲薪水或者網絡副業收入進來的時候,就能夠多存起來。

開源節流,提高儲存率,FIRE就離你不遠了!

要相信自己這輩子能賺的錢會比現在多!

我不是賺美金的,也能利用地理駭客的原理退休嗎?

地理駭客就是例如賺美金然後在泰國退休,利用地理和貨幣的因素把錢放大幾倍。

就算不是賺美金的,也可以考慮到退到二綫城市生活,降低生活費之餘,不需要離開自己的國家,更不會有文化衝擊。

(如果你退休后的願望不是環游世界的話)

總結

有些人說,年輕人想要FIRE,是因爲嬾,不想刻苦耐勞地工作。

我反而覺得是,“因爲知道了自己想要什麽,所以不想多花時間在做一份自己不喜歡的工作,過自己不喜歡的生活”。

提早退休不是爲了在家裏翹腿無所事事,而是正要開始實現你的夢想。

套用Yale Chen的一句話,“夢想不搭配行動,就永遠只是夢想”。

(现在这个课程只会限时开放,下一个开课时间是2023年6月12至15号!

透過我的聯盟鏈接購買的話,我會附上免費的個人筆記,學習,還有一些延伸閲讀。

購買了課程以後請把收據發給我 [email protected])